Az ezt tartalmazó közleményből az állami cég weboldaláról épp a lényeg maradt le, ezt jelzésünk után javították.

Június 30-án lejár a Diákhitel1-et érintő kamatstop.

A szabadon felhasználható kölcsön kamatát a kormány 4,99 százalékról 7,99 százalékra fel is emeli július 1-től,

derül ki a Gazdaságfejlesztési Minisztérium (GFM) közleményéből. Amely miután a kormány összes aktuális kommunikációs panelét felvonultatta a szankcióktól az épp kivezetés előtt álló árstopokig, azzal igyekszik tompítani a drágulást, hogy a jelenlegi – a szintén az orosz agresszió miatti uniós szankciókra fogott – kamatkörnyezetben a hatályos szabályok szerint a diákhitel kamatának 14 százalékra kellene emelkednie.

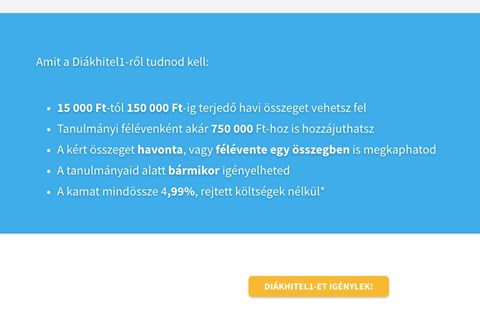

Ám – írják – a kormány fenntartja annak „jelentős mértékű” kamattámogatását, így lehetséges, hogy „csupán” három százalékponttal emelkedik a kamat. Hozzáteszik, hogy a kizárólag tandíjra fordítható és az egyetemnek közvetlenül utalt Diákhitel2, illetve a Képzési Hitel továbbra is kamatmentes. Azt lebegtették be, hogy ha a sokat emlegetett év végi egy számjegyű inflációt elérjük és egy számjegyű lesz a jegybanki irányadó kamat, az „megnyitja a lehetőséget”, hogy a Diákhitel1 kamata újra 4,99 százalékos szintre csökkenhessen. A Magyar Közlönyben megjelent kormányrendelet szerint a megemelt kamatszint ugyanakkor december 31-ig érvényes.

Pont a lényeg maradt le

Mint emlékezetes, majdnem pont egy éve emelkedett az akkori 1,99 százalékról 4,99 százalékra a szabadon elkölthető diákhitel kamata. Akkor nem igazán jeleskedett az állami Magyar Fejlesztési Bankhoz tartozó Diákhitel Központ abban, hogy erre felhívja a jelenlegi és leendő adósok figyelmét és most is akadtak ebben problémák. Weboldalukra csütörtökön hibásan került fel az MTI-n megjelent GFM-közlemény, egymás alatt kétszer is idézték annak az elejét, de csak odáig, hogy 14 százalékra kellene emelkednie a kamatnak.

Azt a részt, ami a lényeget, vagyis a 7,99 százalékra történő emelést tartalmazza, már lehagyták.

Ilyen volt, mielőtt a kérdéseink nyomán javították volna.

Végül, miután kérdéseket küldtünk nekik, amelyben ezt a hibát is jelztük, péntek délelőtt újra feltették a közlemény szövegét (erről a webcímben szereplő 2-es árulkodik), ezúttal már hiba nélkül az egészet, ebben már szerepel a 7,99 százalékos információ is. „Technikai probléma miatt duplikálódott nálunk a hír első része. A hibát a kollégám javította” – válaszolták kérdéseinkre. Melyek elküldése óta a Diákhitel Facebook-oldalán is közzétettek egy posztot a kamatemelésről, melyben a weboldalukra feltett közleményt osztották meg.

A tavalyihoz hasonlóan ismét megcsillagozták a Diákhitel1 feltételei közt a jelenlegi kamatot, ám a csillag feloldása már nem került oda alá. Az oldalon némileg zavaróan a várandósok szüneteltetési kérelmét is egy csillaggal jelölték meg, ennek a lábjegyzete lejjebb olvasható. Ugyanakkor, ha az oldalon a böngészőnkben rákeresünk arra, hogy „7,99”, akkor láthatjuk, hogy sehol, még az eldugott apró betűk közt sem szerepel az új kamat. Erre is rákérdeztünk, de ezt nem javították cikkünk megjelenéséig.

Kitolja a futamidőt

Mivel a diákhitelek törlesztését a diplomaszerzés után kell megkezdeni, a törlesztőrészlet eleinte a minimálbérhez, később az adós keresetéhez igazodik. Így az, hogy több kamattal tartozunk, nem fogja megnövelni a törlesztőrészleteket és azonnal nem jelent pluszköltséget. Helyette a futamidőt hosszabbítja meg, hiszen ugyanakkora részletekben immáron magasabb összeget kell törlesztenünk. Korábban a HVG-nek Argyelán József, a Bankmonitor elemzője arról beszélt: egy átlagos összeget a többség nagyjából tíz év alatt szokott visszafizetni, ugyanakkor, ha valaki a maximálisan elérhető 4,5 millió forintot veszi fel, és átlag alatt keres, akár húsz évig is elhúzódhat a futamidő.

Jelenleg a GFM úgy számol, a mintegy 200 ezren diákhiteles fele a szabadon felhasználhatóra adósodott el, így mintegy százezer diákot érint a döntés. Nemrég derült ki az is, hogy a Diákhitel1-et szintén júliustól már csak négy meghatározott banknál – az OTP Bank, az MBH Bank, az Erste Bank és a Gránit Bank – nyitott „diákhitel számlára” lehet igényelni. Ezek az akkori közlés szerint mások mellett ingyenes bankkártya-használatot és számlavezetést is biztosítanak.

(Kiemelt kép: MTI / Kovács Tamás)