Az egyetemkezdés kikerülhetetlen feltétele a számlanyitás, a bankok ajánlatait azonban akkor is érdemes átböngészni, ha korábban már nyitottatok számlát. Mutatjuk, milyen ajánlatokat kínálnak a legnagyobb hazai bankok, és hogy milyen szempontokat érdemes figyelembe venni számlanyitás előtt.

120 990 – ennyien jelentkeztek 2024-ben valamelyik egyetem szeptemberben induló alap-, osztatlan- vagy mesterképzésére. Az Oktatási Hivatal friss statisztikái szerint a jelentkezők 67 százaléka alapképzésre, 20 százaléka mesterképzésre, 10 százaléka osztatlan szakokra, 3 százaléka pedig felsőoktatási szakképzésre jelentkezett.

A legnépszerűbbek idén is a gazdaságtudományi képzések, de nőtt az érdeklődés a műszaki, az informatikai, a pedagógus- és a természettudományos képzések iránt is, az Eötvös Loránd Tudományegyetem pedig még mindig a legtöbb jelentkezőt vonzó felsőoktatási intézmény, amit a legnagyobb vidéki intézmények követnek; a debreceni, a szegedi, majd a pécsi egyetem.

Mindez azt jelenti tehát, hogy idén nyáron is több ezren költöznek majd el otthonról, és szeptembertől távol a családjuktól, önállóan kell boldogulniuk. Éppen ezért bár a ponthatárhúzás még távol van, hiszen addig még hátravan az érettségi, és csak júliusban derül ki, hogy ki melyik egyetemre jutott be, az egyetemi életre való felkészülést érdemes minél korábban elkezdeni. Pláne, ha annak velejárója a szülőváros és a szülői ház elhagyása, az elköltözés is.

Az első önálló pénzügyek

Yalcinkaya Veronika, a Raiffeisen Bank Zrt. marketing igazgatója szerint ma már egyre korábban nyitnak saját bankszámlát a diákok. Az sem ritka, hogy már 14 évesen, közvetlenül a középiskola megkezdése előtt vagy után, természetesen akkor még a szüleik segítségével és hozzájárulásával.

A szakember szerint ennek számos előnye van. Többek között a szülők is nyomon tudják követni a gyerekeik költéseit és az esetleges bevételeiket - ha például elkezdenek egy diákszövetkezetnél dolgozni -, és a diákok is jobban megtanulnak a pénzzel bánni, azt beosztani.

Míg azonban a középiskola „túlélhető” saját bankkártya nélkül, az egyetemek már az összes felvett hallgatótól megkövetelik annak meglétét. Szükség van rá az olyan felsőoktatással járó pénzügyekhez, mint a tandíjak kifizetése, a szociális és tanulmányi ösztöndíjak jóváírása, és a lakhatás, a kollégiumi költségek fedezése, de a diákszövetkezetek és a munkáltatók is kérik a bankszámlaszámot, hogy arra utalják a fizetéseket.

Az ajánlatokat pedig akkor is érdemes átböngészni, ha a jövendőbeli egyetemista egyébként már rendelkezik bankszámlával. 18 éves korig ugyanis szükség van szülőre vagy gondviselőre a számlanyitáshoz, aki ilyenkor általában azt a bankfiókot részesíti előnyben, ahol ő is bankol. Könnyen megeshet azonban, hogy a fiatalkorúak számára egy másik pénzintézet kedvezőbb lehetőségeket kínál.

Ingyenes számlavezetés, extra kedvezmények

A legtöbb bank kínálatában szerepel valamilyen diákszámla ajánlat. Ezekben a „csomagokban” figyelembe veszik, hogy a 18 éven aluliak többségének nincs saját jövedelme, és a 18-25 év közötti egyetemisták vagy friss munkavállalók is korlátozott pénzügyi lehetőségekkel rendelkeznek. Így általában olcsóbbak a számlavezetési és utalási díjak és ingyenes a készpénzfelvétel, de az is előfordul, hogy extra kedvezményeket adnak az új számlanyitóknak, például valamekkora összegű jóváírást vagy vásárlási kedvezményeket.

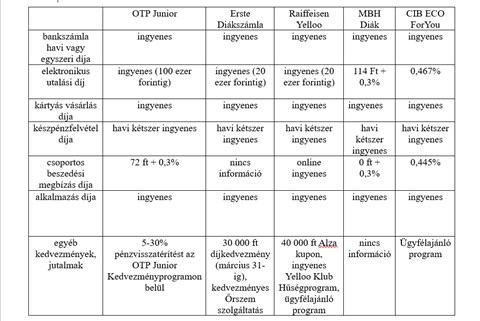

Az öt legnagyobb magyarországi bank 2024-ben ilyen kedvezményeket kínál a 18-26 év közötti korosztálynak:

Fontos megjegyezni, hogy a táblázatban látható adatok a bankok 2024. márciusára vonatkozó ajánlatai. Ezek évente akár többször is, az inflációval együtt változhatnak.

Fő az egyszerűség

Jól látható, hogy a diákszámlák esetében az ajánlatok alapvetően egészen hasonlóak. A legnagyobb eltérések az extrákban vannak, hiszen a vásárlási kedvezmények, kuponok és jóváírások mindenki számára vonzók lehetnek.

Yalcinkaya Veronika szerint ugyanakkor a számlanyitáskor érdemes azt is figyelembe venni, hogy a bankok mobilalkalmazásai mennyire átláthatók és könnyen kezelhetők.

Ez azért fontos szempont, mert míg az idősebb korosztály szívesebben megy be személyesen, ha valamilyen elintéznivalója akad, addig a fiatalabb generáció alapvetően telefonról bankol, indít utalásokat és követi figyelemmel a költéseit.

„A fiatalok elsődlegesen a saját mobiltelefonjukról bankolnak, azzal fizetnek. Ha túl bonyolult a szolgáltatás, inkább tovább lépnek” – jegyzi meg a Raiffeisen szakembere.

Emiatt a legtöbb bankszolgáltatónál már online is lehet számlát nyitni, vagy szükség esetén telefonos visszahívást kérni, de 18 év felett szelfis számlanyitásra is lehet lehetőség. Ehhez le kell tölteni a bank mobilapplikációját, kiválasztani a bankszámlát és a bankkártyát, megadni az elérhetőségeket, majd lefotózni a kért dokumentumokat és elektronikusan aláírni a szerződést.

Fontos szempont lehet mindezek mellett az is, hogy milyen ATM van a lakóhely közelében, továbbá, ha valaki sűrűn utazik külföldre, akkor annak is érdemes lehet utánajárni, hogy a külföldi kártyahasználatra és készpénzfelvételre milyen díjak vonatkoznak.

A cikk a Raiffeisen Bank Zrt. támogatásával jött létre, előállításában és szerkesztésében az eduline.hu szerkesztősége nem vett részt.